银行纷纷下调存款利率

继银行部分股份制银行和中小银行下调存款利率后,大型国有银行也开始下调存款利率。经常在银行购买存款的投资者可能已经发现,最近各大银行的存款产品利率都有所下降,包括两年期和三年期存款在内的中长期存款产品利率普遍下降了0.1%。

为什么现在降低存款利率?

从目前来看,降低存款利率不仅是宏观经济的客观要求,也是银行自身良好发展的需要。

从宏观经济形势来看,俄和乌的冲突以及疫情的爆发大大增加了经济的不确定性。根据统计局公布的一季度数据,反映居民消费的零售,社会消费品总额同比仅增长3.3%,远低于4.8%的GDP增速。3月份,受疫情影响,消费同比下降3.5%。消费是支撑经济“稳增长”的压舱石。一季度最终消费支出对经济增长的贡献率为69.4%,是三大需求中最大的。如果消费不稳定,将极大影响“稳增长”目标的实现。

在这种情况下,通过降低存款利率,增加居民存款的机会成本,进而降低储蓄率,可能是鼓励消费的有效手段。

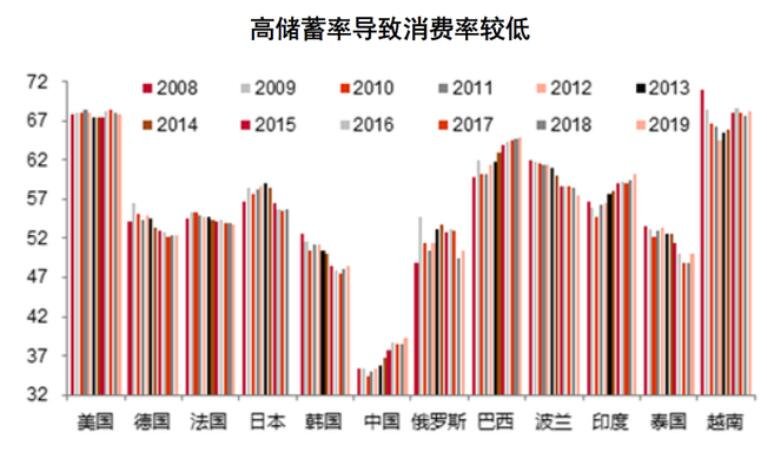

更重要的是,目前我国存在通过降低储蓄率来间接增加消费的客观条件。长期以来,我国有勤俭节约的传统。国内储蓄率自1999年以来一直高速增长,2009年最高达到51%。然后随着房地产的快速发展,储蓄率有所下降,但近几年开始逐渐上升,达到45%的储蓄率,明显高于其他国家。高储蓄率导致低消费率。与发达国家相比,俄,日本,越南等与中国发展水平或文化相近的国家,国内消费率明显低于这些国家。因此,降低储蓄率,鼓励居民消费是有客观条件的。

其次,从银行自身发展来看,金融是实体经济的血液,而银行是金融体系中最重要的角色。疫情爆发后,实体经济受到了前所未有的冲击。金融优惠对实体经济最重要的表现就是降低了实体经济的融资成本,银行是金融优惠的主体。对于商业银行,来说,贷款利率的持续下降也导致了银行净息差(NIM)的快速下降。

会产生哪些影响?

从市场影响看,整个银行业将会普遍性地下调存款利率,也就是说,存款利率已经实现了实质性降息。如果参考过去几年的政策,可以近似理解为“降低存款基准利率”的政策效果。而另一更重要的影响在于,四月份落空的“降息预期”,或许将会反映在后期。存款利率对整个金融体系有巨大影响。因为存款是国内居民最主要的理财手段之一,同时也决定着银行的负债成本。

从宏观经济角度看,降低存款利率有利于引导居民减少储蓄,鼓励消费。同时,通过降低银行,的债务成本,融资成本也会降低,从而降低实体经济的融资成本。对于资本市场来说,也直接或间接地有利于资本市场的表现。从银行体系来看,有利于提高银行盈利能力,提振银行业绩。降低银行债务成本可以提高银行净息差,这是影响银行股市表现的重要因素之一。一般来说,当息差进入上升通道时,银行股票往往表现良好。特别是对于中小银行,来说,非利息收入的比例相对较低,而息差会极大地影响银行的盈利能力。因此,当银行的息差触底反弹时,中小银行的市场表现往往比大银行更加灵活。

关键词: 银行纷纷下调存款利率 为什么现在降低